Durch die Bildung von gleitenden Durchschnitten erhält man eine

Glättung der zugrundeliegenden Kursreihe. Man kann den Trend

der Kursentwicklung leichter erkennen.

Die Vorschrift für die Berechnung eines gleitenden Durchschnitts

mit arithmetischen Mittelwerten für 10 Tage lautet:

GDAM(t) = (KURS(t) + KURS(t-1) + ... + KURS(t-9)) / 10

GDAM(t) : GD arithmetisch für Tag t

KURS(t) : Kurs für Tag t

Falls die Kursentwicklung den etwa waagrechten GD von unten

nach oben schneidet, so wird dies als Kaufsignal gewertet.

Entsprechend wird ein Schnitt des annähernd waagrechten GD

durch die Kurswerte von oben nach unten als Verkaufsignal

eingestuft.

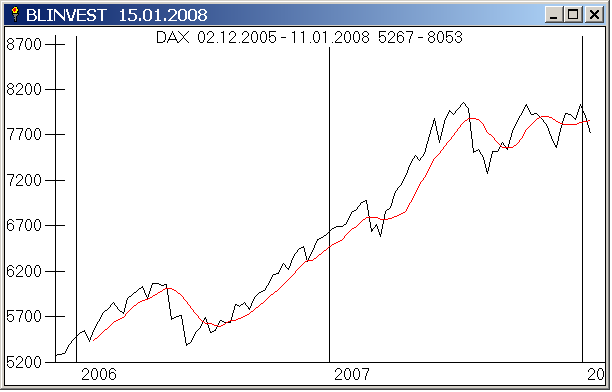

Gleitender Durchschnitt (8 Wochen) arithmetisch für DAX :

Ein GD mit linear gewichteten Mittelwerten für 5 Tage wird

folgendermaßen berechnet:

GDGM(t) = (5 KURS(t) + 4 KURS(t-1) + ... + 1 KURS(t-4)) /

( 5 + 4 + 3 + 2 + 1)

GDGM(t) : GD lin. gewichtet für Tag t

KURS(t) : Kurs für Tag t

Die Interpretation des GD gewichtet erfolgt genauso wie für den

GD arithmetisch Wobei jedoch zu beachten ist, daß der GD gewichtet auf

aktuelle Kursänderungen, wegen der stärkeren Gewichtung schneller

reagiert als der GD arithmetisch

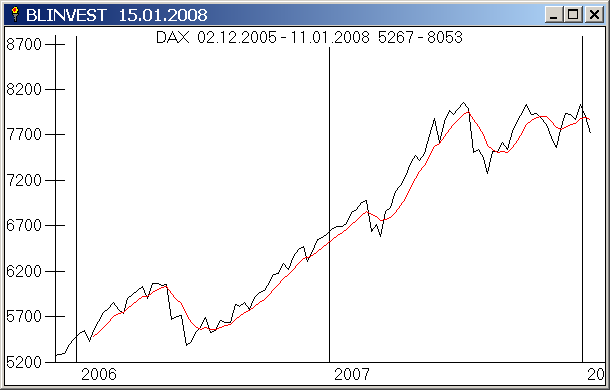

Gleitender Durchschnitt (8 Wochen) gewichtet für DAX :

Der GD exponentiell wird mit Hilfe eines Glättungsfaktors L

berechnet:

GDEXP(t) = L * KURS(t) + (1-L) * GDEXP(t-1)

GDEXP(t) : GD exponentiell für Tag t

KURS(t) : Kurs für Tag t

Der GD exponentiell ist eine Näherung für den GD arithmetisch falls

man L bestimmt durch:

L = 2 / m

L : Glättungsfaktor

m : Anzahl Zeitperioden (Tage) für GD arithmetisch

Falls man bei Wochenschlußkursen m = 40 wählt, dann erhält man den bekannten 200 Tage-Durchschnitt.

Gleitender Durchschnitt (40 Wochen) exponentiell für DAX :