Die Bedeutung von saisonalen Mustern bei der Kursentwicklung wird bereits von einigen Autoren, wie z.B. Thomas Müller, Larry Williams und Martin Zweig, betont. Thomas Müller spricht von Börsenzyklen bzw. Anlagezyklen. Während Larry Williams diese saisonalen Muster TDW (Trading Day of the Week) und TDM (Trading Day of the Month) nennt. In Anlehnung an Larry Williams werde ich die Bezeichnung TDM verwenden.

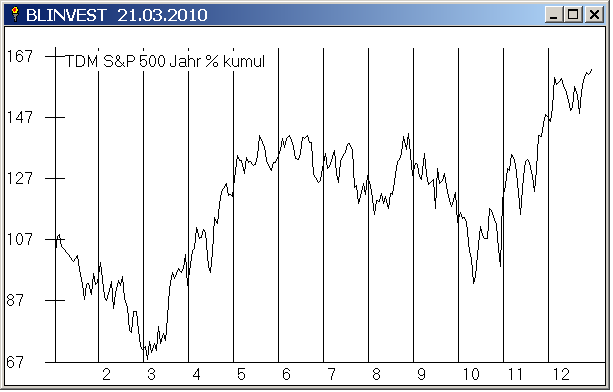

Im Folgenden wird untersucht, ob es diese saisonalen Abhängigkeiten auch für den Zeitraum der letzten 13 Jahre (01.01.1997 - 31.12.2009) für den S&P 500 immer noch gibt.Der Chart 1 (TDM S&P 500 Jahr % kumul) enthält die kumulierten prozentualen Kursveränderungen für ein ganzes Jahr in den einzelnen Monaten.

Dabei fällt auf: einmal ein Kursverfall von Anfang Januar bis Anfang März.

Daran schließt sich ein starker Kursaufschwung in den Monaten März und April an.

In den Monaten Mai und Juni ist eher eine Seitwärtsbewegung zu beobachten.

Juli ist ein Abwärtsmonat und August ist durch eine Seitwärtswentwicklung gekennzeichnet.

Während es im September bis ins erste Drittel des Oktobers steil abwärts geht.

Danach setzt eine sehr positive Kursentwicklung bis Ende Dezember ein.

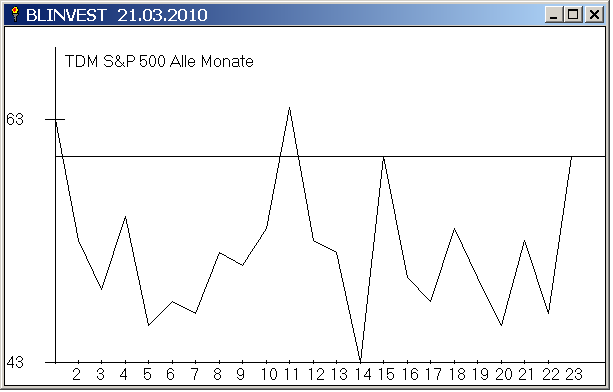

Im Chart 2 (TDM S&P 500 Alle Monate) ist zu sehen wie oft prozentual betrachtet der S&P 500 sich am jeweiligen Handelstag eines Monats positiv entwickelt hat. Z.B. hat der S&P 500 am ersten Handelstag eines Monats im Mittel an 63% aller ersten Handelstage im Monat positiv abgeschnitten.

Die gleiche Information wie in Chart 2 ist auch enthalten im ersten Block in der nachfolgenden PDF Datei (Auswertung TDM SP 500.pdf), bei dem die Spalte Monat mit 0 gekennzeichnet ist. Monat 0 steht hier für die Betrachtung über alle Monate eines Jahres.

In der Spalte TDM der PDF Datei sind die Handelstage des jeweiligen Monats aufgelistet.

Die Spalte GesAnz enthält die Gesamtanzahl des jeweiligen Handelstages über den betrachteten Zeitraum von 13 Jahren. Zu beachten ist hierbei, dass die Handelstage 21 bis 23 nicht immer in jedem Monat vorkommen. Deshalb sind die Ergebnisse für diese Tage nur mit Einschränkung zu beachten.

Die Spalte AnzPos gibt an die Anzahl der Tage mit positiver Kursentwicklung.

In der Spalte % Pos ist die Anzahl der Positiven Tage in Prozent angegeben

Die letzte Spalte % Änd enthält die prozentuale Kursveränderung an dem jeweiligen Handelstag.

Z.B. gib es am ersten Handelstag eines Monats im S&P 500 im Mittel eine Kuränderung von 3,44%. Und am 11. Handelstag eines Monats eine Veränderung von 3,38%. Diese ausgprägte positive Entwicklung am 11. Handelstag eines Monats ist auch gut im Chart 2 (TDM S&P 500 Alle Monate) zu sehen, wo beim 11. TDM eine deutliche Spitze nach oben auftritt.

Besonders auffallend im Chart 2 (TDM S&P 500 Alle Monate) ist auch die mit 43% positiven Kursentwicklungen am 14. TDM ausgeprägte negative Performance an diesem 14. Handelstag eines Monats.