Der TRIX wurde entwickelt von Jack K. Hutson. Dabei steht TRIX für "triple exponential", was "dreifach exponentiell"

bedeutet. Der TRIX wird bestimmt, indem vom Logarithmus der zugrunde liegenden Kursreihe dreimal hintereinander ein gleitender

exponentieller Durchschnitt gebildet wird. Man kann jedoch bei kürzeren Zeiträumen des GD auch die Kursreihe selbst benutzen,

ohne die Ergebnisse zu verfälschen.

Die Schritte zur Berechnung sind also:

- Logarithmus der Kursreihe bestimmen, oder Kursreihe selbst benutzen.

- Gleitenden Durchschnitt exponentiell (GDexp) von Schritt 1 bestimmen.

- GDexp von Schritt 2 bestimmen.

- GDexp von Schritt 3 bestimmen.

- Rate-of-change zur Vorperiode bestimmen und mit 100 multiplizieren.

Also zusammengefasst:

TRIX = ((GDexp3 (t) - GDexp3 (t - 1)) / GDexp3 (t)) * 100

Dabei steht GDexp3 für den dreifach geglätteten exp. GD.

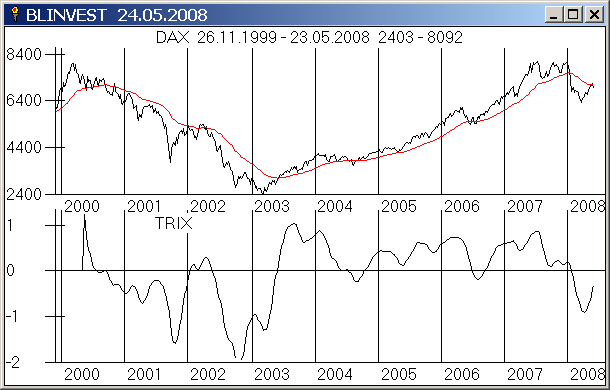

Zur Signalgenerierung kann man einmal das Kreuzen der Nullinie benutzen. Ein Kreuzen von unten nach oben erzeugt dann ein

Kaufsignal und umgekehrt. Im Chart kann man sehen, dass die Signale sehr schön synchron mit dem jeweiligen Trend laufen. Aber

jeweils sehr spät kommen.

Schnellere Reaktionen des TRIX werden gewonnen, wenn man über den TRIX einen gleitenden Durchschnitt legt. Die Zahl

der Signale und parallel dazu die Zahl der Fehlsignale steigt dann aber deutlich.

Colby hat für den Zeitraum 1982 - 2000 für den S&P mit einem 2-Tage TRIX eine positive Performance erzeugt. Die aber

noch 33% unter dem Gewinn mit der Buy&Hold Strategie liegt.

TRIX 50 Tage für DAX mit GD200: